HUB-SBA MAGAZINE

公開講座「ポストコロナを見据えた金融のいま」開催報告

2023年02月17日

1月22日(日)、「一橋大学と社会をつなぐ講座シリーズ」の一環として「ポストコロナを見据えた金融のいま」と題した2022年度第1回公開講座がオンラインで開催されました。

コロナ禍において、金融の社会的な役割はますます増加し、例えば実質無利子・無担保のいわゆるゼロゼロ融資など、さまざまな政策が実施されてきました。今回の公開講座では、金融面からコロナ禍の影響やその問題を考えるとともに、ESG投資*1などポストコロナを見据えた金融面の取組みについて、過去・現在・未来の視点から分かりやすい解説で、大学生や高校生をはじめ、広く市民の皆様にご参加いただきました。

冒頭、総合司会を務める篠沢義勝教授からは、ポストコロナの生活がマスクなしでも安全になるようにとの願いを込めて、自らのマスクをパッと消してみせるマジックを披露し、楽しい幕開けとなりました。

マジックが決まった瞬間

続いて、経営管理研究科の5名の教員が、コロナ禍およびポストコロナの金融について、それぞれの専門分野から研究内容を発表しました。

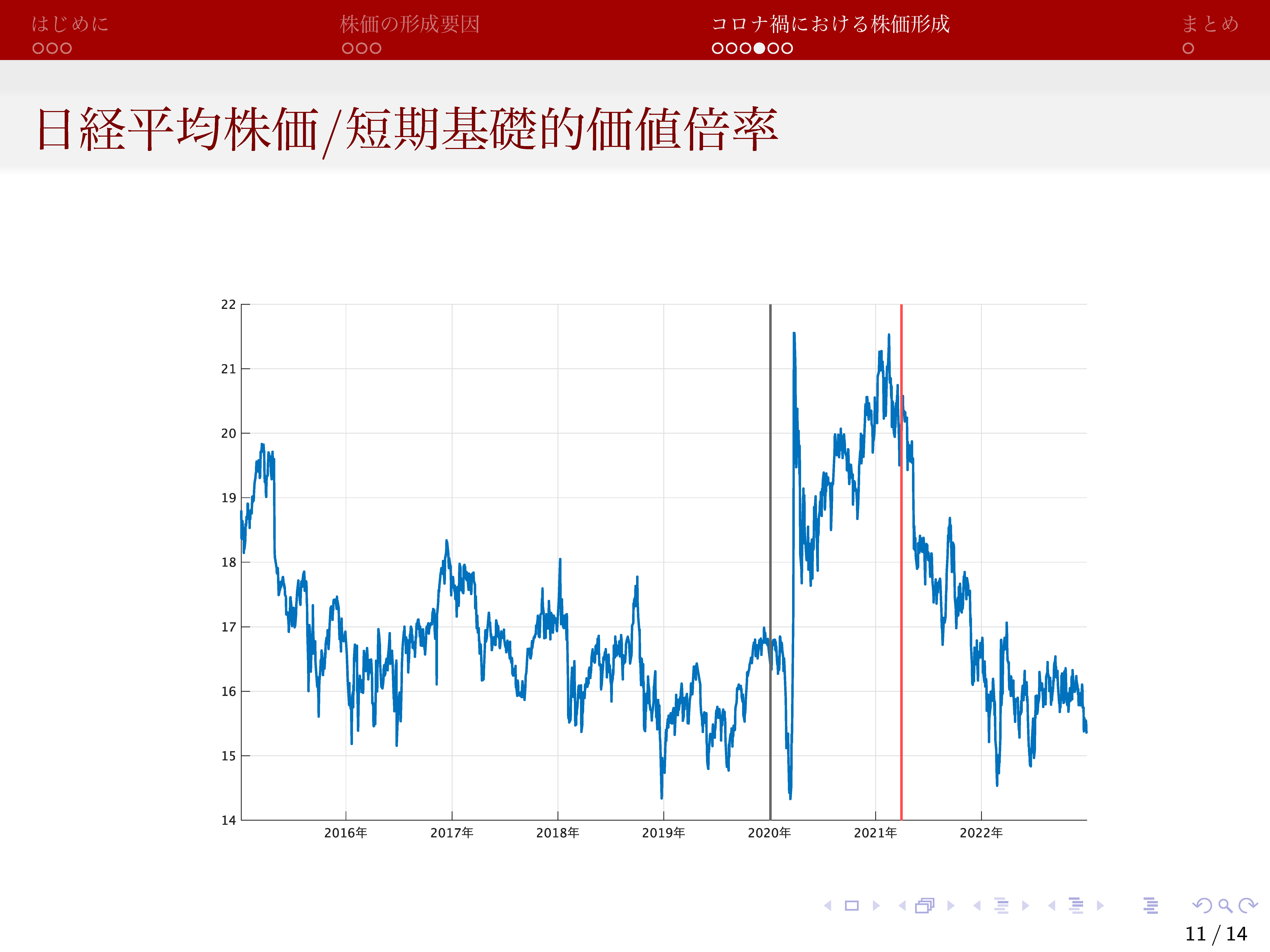

「コロナ禍における株式バブル」鈴木雅貴准教授

鈴木准教授は、株式市場がコロナショックによる落ち込みからの回復後、さらに急伸したことについて考察しました。株式の基礎的価値は、将来受け取る配当金の予想を現在価値に割り戻したものとして求められますが、2020年末頃からその基礎的価値や長期金利の動きに比べ株価上昇のペースが上回ったのは、緩和的な金融政策の下で起きた部分的な株式バブルとも言える、と分析しました。その後の金融政策の正常化と並行し、株価の割高感は解消しており、今後は株価評価の基本となる基礎的価値の動向に注目すべきと語りました。

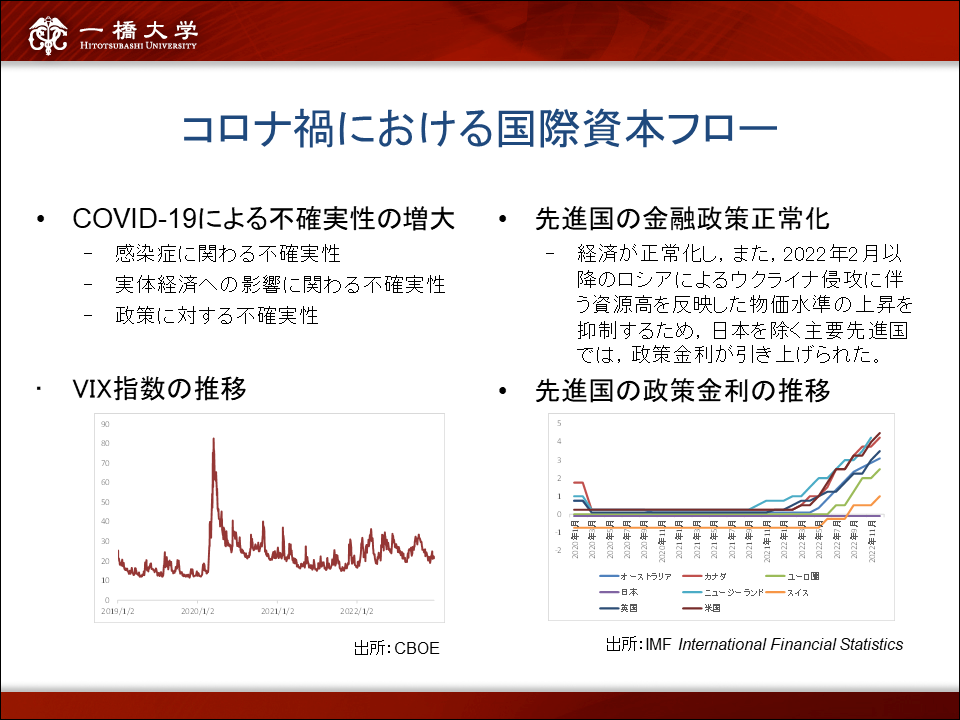

「コロナ禍における国際資本フローと為替レート」熊本方雄教授

熊本教授は、特にグロスの国際資本フロー*2に着目し、2008年のリーマンショックによる金融危機以降、先進国間でのグロスの資本フローが大きく変動している様子を示しました。その上で、2000年代以降、国際資本フローは、資本受け入れ国にとっては、対外的な要因である資本供給側の影響が大きくなり、中でも投資家のリスク回避度や先進国の金利の影響が増大していると指摘しました。コロナ禍において、VIX指数*3が高止まりする中、先進国の金融政策は、コロナショック直後の緩和策から、インフレ抑制のための政策金利引き上げに移行しており、先進国から新興国へのグロスの資本流入を減少させているとしました。今後は、急激な資本の移動への対応として、国家レベルの資本フロー管理政策が一つの選択肢になり得ると語りました。

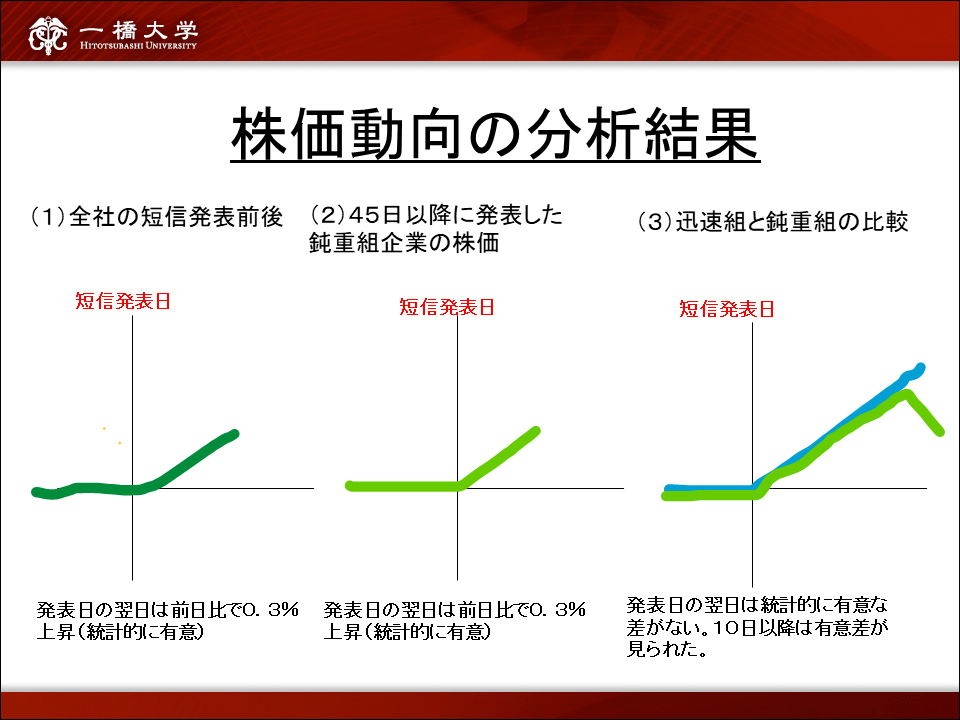

10日目以降は遅らせた企業では下落

「コロナ禍と株式市場:適時開示の特別対応と株価の反応」篠沢義勝教授

篠沢教授は、コロナショック直後の決算の発表時期に注目し、東京証券取引所の決算開示のルールどおり45日以内に発表した企業と、特例措置を利用し発表を遅らせた企業についての分析をしました。45日以内の発表企業の傾向としては、コロナ禍にあっても好業績を上げていたり、規模が大きく決算実務の人材が豊富であったり、社外取締役による効率経営が日常化しているなどの特徴が見られたといいます。その一方で、発表を遅らせた企業には、予定どおり発表できた企業とは裏返しの課題があると考えられ、今後も企業による株式市場との向き合い方に注目すべきと語りました。

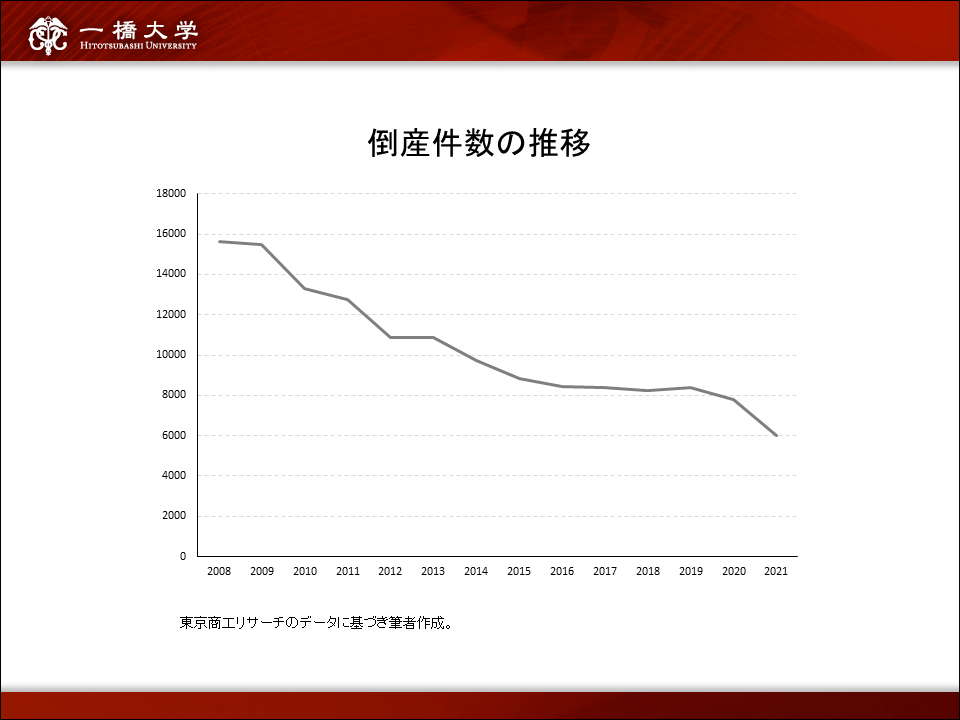

「ポストコロナにおける企業再生の展望」安田行宏教授

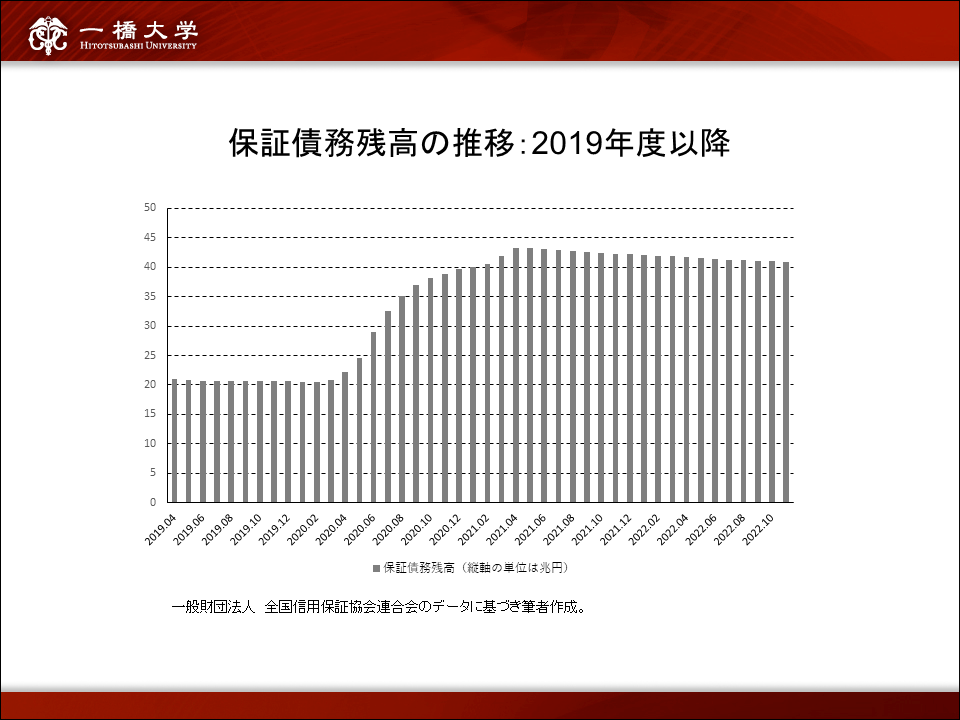

安田教授は、コロナ禍での政府による中小企業の資金繰り支援策の効果や、企業行動を分析しました。政策に基づき、金融機関による緊急融資が速やかに実行されたため、倒産件数は抑制されたことを紹介。他方、健全な経営状況ではないにもかかわらず、銀行などから資金的な援助を受けることで延命しているゾンビ企業が温存されると、自らの存続を賭けて健全な企業を過当競争に巻き込んでしまうという問題が起きる恐れがあると解説しました。そして、今後は救済すべきではない企業の市場からの退出を、適切に行うことが重要で、その際、事業性こそしっかりと評価し、メリハリのある支援策を行うべきであると指摘しました。

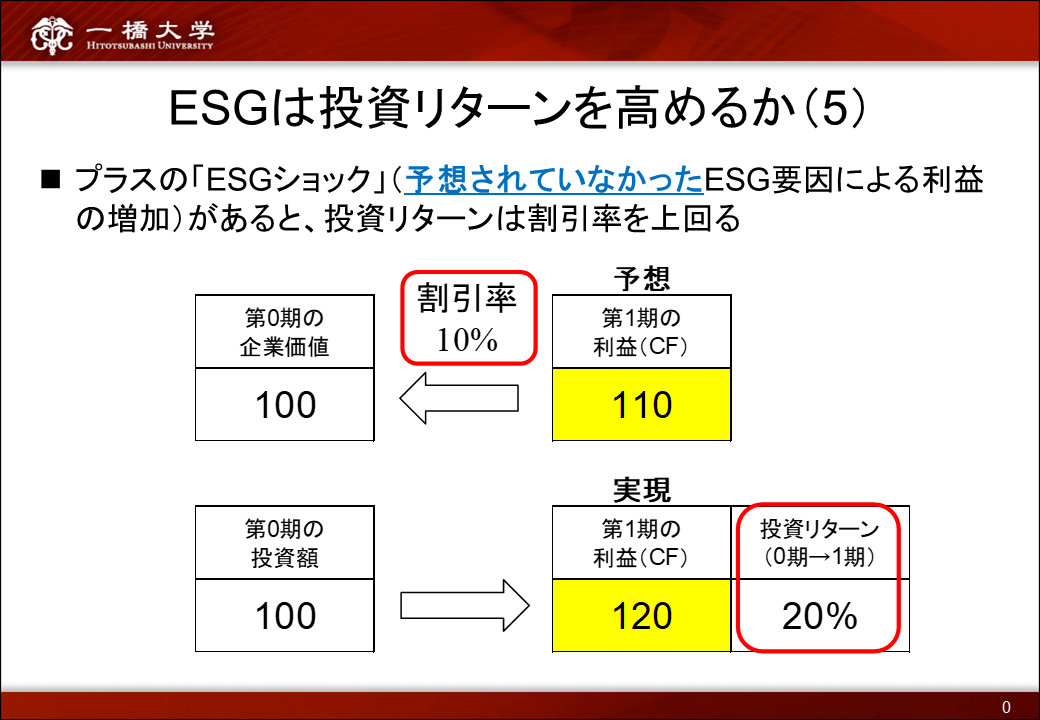

「ESG投資の意義:企業価値、社会的価値、投資リターンへの影響」田村俊夫教授

田村教授は、企業のESG活動と投資リターンの関係性を解き明かしました。企業価値の算定においてよく使われるDCF(Discount Cash Flow)法は、将来の利益を予想し現在価値に割り引くもので、この手法を前提とすると、ESG投資と非ESG投資の間に企業価値の違いはあっても投資リターンの違いは必ずしも生まれないと解説。予想外の要因が起きた場合にのみ投資リターンが高まったり低くなったりすると説明しました。結論としては、そもそもESG投資の意義とは、短期的なリターンを求めるものではなく、長期的に社会にプラスのインパクトをもたらすことを目的とすべきであると語りました。

休憩を挟んで後半では、田村教授が進行役となって参加者からチャット機能を用いて受け付けた質問に答える形で、パネルディスカッションを行いました。参加者からは、前半の講演に関連した鋭い質問が相次ぎ、各パネリストからは質問に対して、深掘りした丁寧な解説がなされました。中には、日本の雇用制度と企業の存続の関係について解説を求める質問や、米国での大統領選や経済政策による日本の株式市場への影響など、幅広い観点での質問もあり、充実したディスカッションが展開されました。

新型コロナウィルス感染症拡大への対策からオンライン開催となりましたが、日本全国のみならず海外からの参加もあり、213人の聴衆を集めたシンポジウムは盛況のうちに幕を閉じました。

- *1

- ESG投資とは:ESGは、環境(Environment)・社会(Social)・ガバナンス(Governance)の英語の頭文字を合わせた言葉です。投資家が企業の株式などに投資する時、財務情報だけではなく、非財務情報であるESGの要素を考慮する投資がESG投資です。

- *2

- グロスの国際資本フローとは:居住者による外国資産の買いと外国資産の売りの差額を、グロスの資本流出と呼び、一方、非居住者による自国資産の買いと自国資産の売りの差額をグロスの資本流入と呼びます。海外投資家が国内資産を購入(あるいは売却)する時に、国内投資家も海外資産を購入(あるいは売却)するならば、両者は高い正の相関を持つこととなります。

- *3

- VIX指数とは:株式市場に対する投資家の心理状態を数値で表したもの。